国立病院機構の入札公告データ12年分を分析してみた

〜医療インフラ市場の構造変化と、これから伸びる3つの分野〜

2025年3月 | データ分析レポート

2014年〜2025年の12年間・2,103件のデータを分析した結果をお届けします。

医療施設向けビジネスに携わる方、公的機関の市場動向に関心のある方に向けた内容です。

なぜ国立病院機構のデータを分析するのか

国立病院機構は全国140以上の病院を運営する、日本最大規模の病院グループです。

毎年数百件規模の工事・設備調達を行っており、その入札公告データは公開されています。

しかしこのデータ、個別の病院サイトに分散して掲載されており、

「全体として何が増えているのか、何が減っているのか」を把握するのは容易ではありません。

そこで弊社では、国立病院機構の入札公告を継続的にデータ収集し、

12年分・2,103件を独自に集計・分析しました。

見えてきたのは、医療インフラ市場が今まさに構造転換の只中にあるという事実です。

データの概要

- 分析対象:国立病院機構(全国)の入札公告

- データ期間:2014年1月〜2025年2月(12年間)

- 総件数:2,103件

- データ項目:公告日、タイトル、掲載機関、リンク

- 分類方法:タイトルのキーワード分析により11カテゴリに独自分類

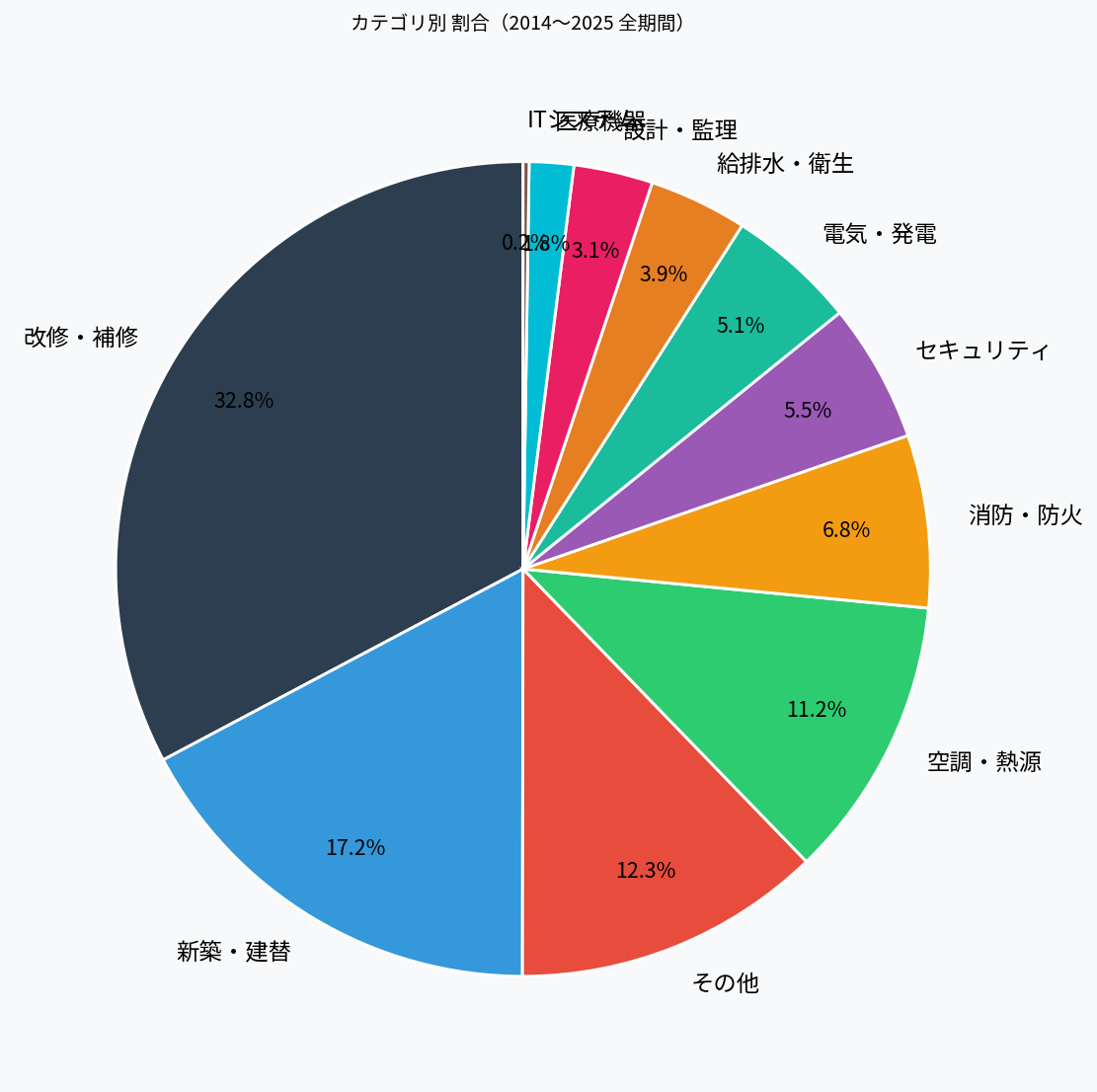

タイトルのキーワードをもとに、以下の11カテゴリに分類しました。

| カテゴリ | 件数 | 割合 |

|---|---|---|

| 改修・補修 | 689件 | 32.8% |

| 新築・建替 | 362件 | 17.2% |

| 空調・熱源 | 236件 | 11.2% |

| 消防・防火 | 144件 | 6.9% |

| セキュリティ・監視 | 116件 | 5.5% |

| 電気・発電 | 108件 | 5.1% |

| 給排水・衛生 | 82件 | 3.9% |

| 設計・監理 | 67件 | 3.2% |

| 医療機器・設備 | 37件 | 1.8% |

| ITシステム | 5件 | 0.2% |

| その他 | 257件 | 12.2% |

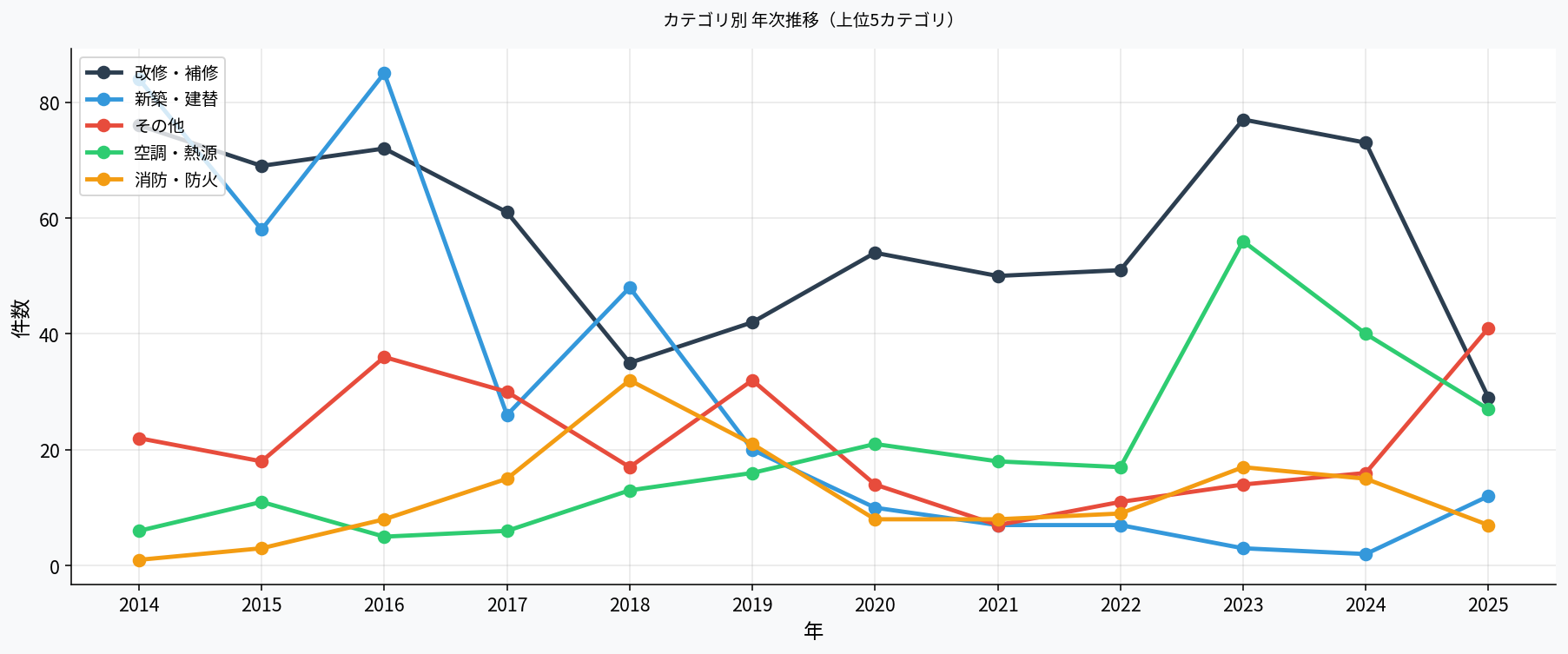

考察① 新築・建替から改修・維持更新へ:施設整備戦略の構造転換

12年間で最も顕著な変化は、新築・建替工事の急減です。

2014〜2016年には年間80件超で推移していた新築・建替工事が、

2021〜2022年にはわずか7件まで落ち込みました。

前期(2014〜2018年)の301件に対し、後期(2019〜2025年)はわずか61件と

約80%の減少です。

これは偶発的な変動ではなく、国立病院機構の施設整備方針の転換を示しています。

2010年代前半は独立行政法人化後の整備投資が集中した時期でしたが、

その一巡後は大規模新築よりも既存施設の長寿命化・機能更新へシフトしています。

設計・監理業務の件数も2017〜2019年に激減しており、

新規プロジェクト自体の組成が抑制されていることと整合します。

一方で改修・補修工事は前期313件から後期376件へと増加し、

全調達の最大カテゴリを占め続けています。

老朽化した病棟・設備の維持更新需要は今後も構造的に継続することが見込まれます。

考察② 空調・熱源設備の急増:脱炭素化が調達構造を変える

本分析で最も注目すべきトレンドの一つが、空調・熱源設備の急増です。

2014〜2022年の年間平均が約12.6件だったのに対し、

2023年には56件と約4.4倍に急増し、2024年も40件と高水準を維持しています。

単年の突発的な増加ではなく、構造的なシフトと捉えるべきです。

背景として考えられるのは、2021年の政府「2050年カーボンニュートラル」宣言を受けた

公的機関への省エネ・脱炭素改修圧力の高まりです。

熱源機器(チラー・ボイラー)の高効率機器への更新、

空調設備のインバーター化・ヒートポンプ導入といった工事が

全国の病院で同時並行的に進んでいるとみられます。

この分野は今後も高水準の発注が続く可能性が高く、

設備工事業者・エネルギーサービス会社(ESCO)にとって

最重要ターゲット市場の一つです。

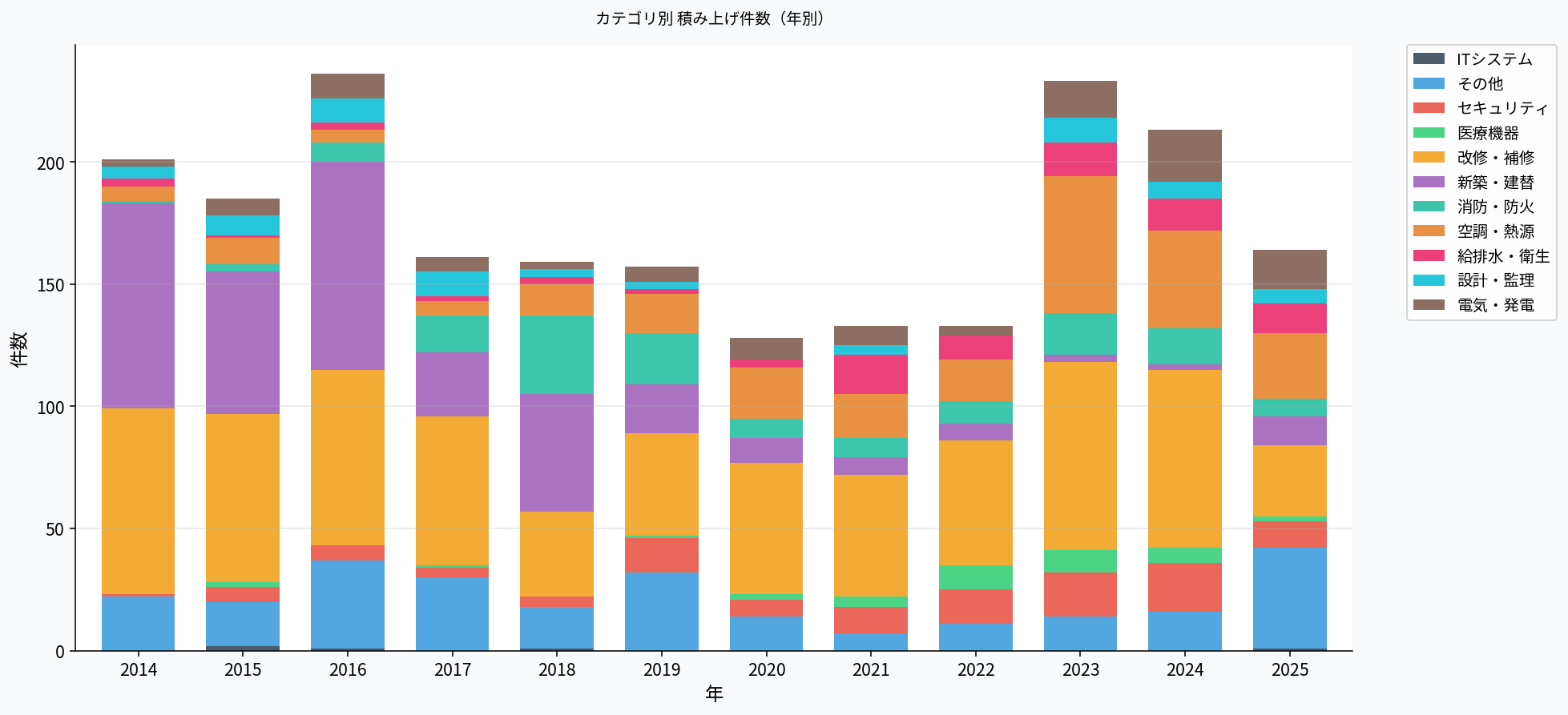

考察③ セキュリティ・医療機器分野の台頭:病院インフラのデジタル化

セキュリティ・監視系の案件は2014年のわずか1件から

2024年の20件へ、10年間で約20倍に増加しています。

ナースコール更新・入退室管理システム・中央監視装置の更新が中心ですが、

これは単なる老朽化更新にとどまりません。

後期(2019〜2025年)の95件は前期(2014〜2018年)21件の約5倍であり、

病院インフラのネットワーク統合・IoT化の加速を示しています。

また医療機器(MRI・CT・医療ガス設備等)は2021年以降に増加傾向が鮮明となり、

2022年には10件とピークを記録しました。

大型診断機器の法定耐用年数(MRIは概ね15年)を踏まえると、

2000年代後半〜2010年代初頭に整備された機器の世代更新が本格化していると考えられます。

高額案件が多く、専門商社・医療機器メーカーにとっては重要な商機です。

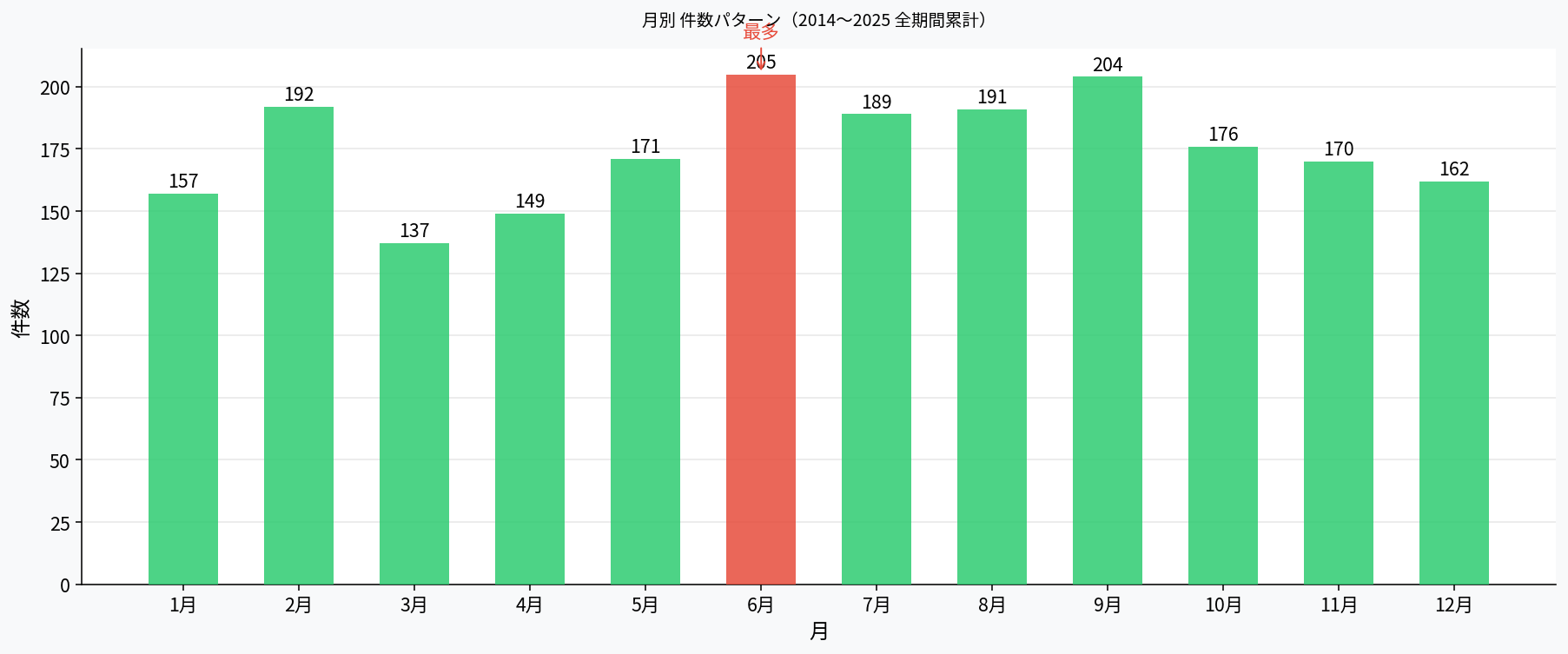

考察④ 月別パターン:年度末集中という「常識」への反証

官公庁・公的機関の発注は「3月末に集中する」という通念がありますが、

本データはこれに反する結果を示しています。

最多月は6月(205件)と9月(204件)であり、

年度末にあたる3月は137件と全12ヶ月中最少水準です。

この構造の背景として、入札公告から工事着工まで一般的に2〜3ヶ月を要することが挙げられます。

年度内(3月末)完工を目指す案件は遅くとも9〜10月着工が必要であり、

その逆算で6〜7月の公告増加につながります。

また建設工事は猛暑期(7〜8月)の着工を避ける傾向があり、

秋口着工を想定した6月公告と、春着工を想定した9月公告の二峰性が観察されます。

入札参加を検討する企業にとっては、

6月・9月に向けた提案・営業活動を集中投下することが有効であることを、

本データは示しています。

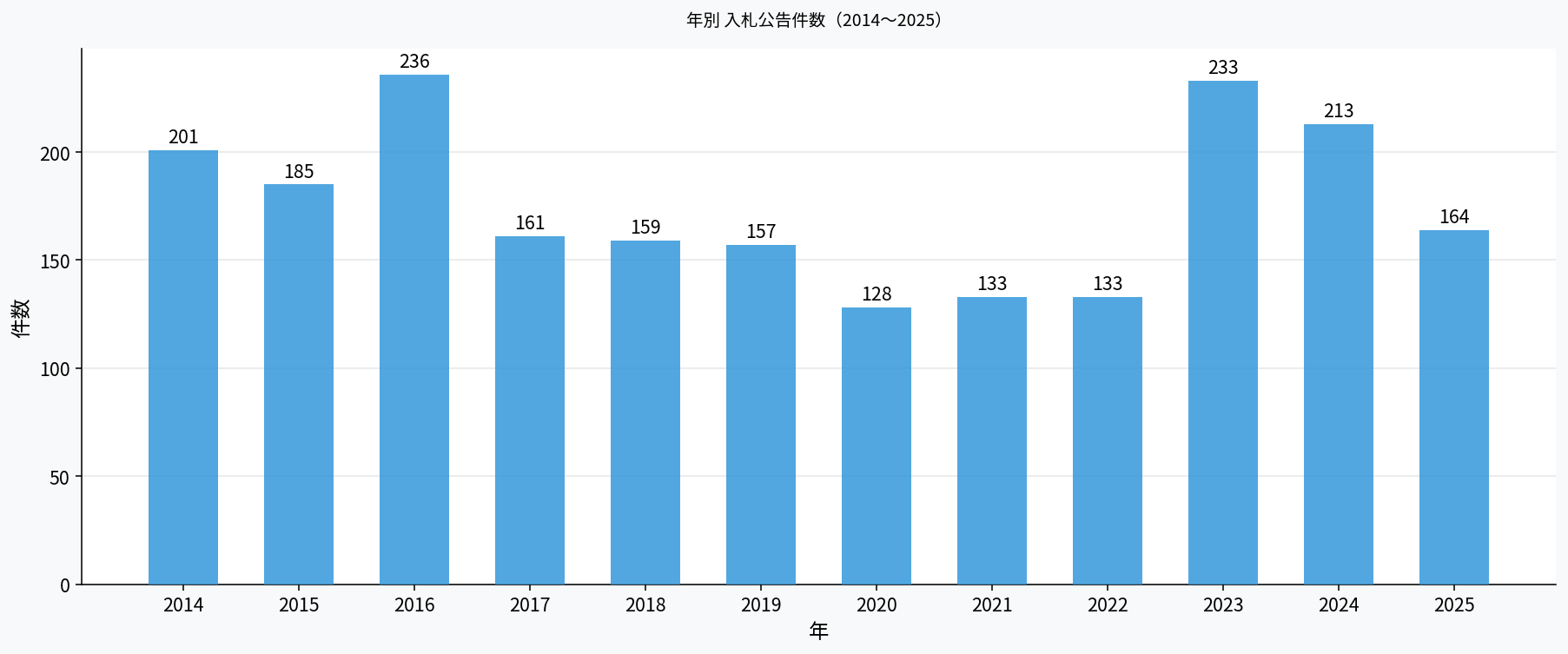

考察⑤ コロナ禍の影響と2023年以降の回復:積み残し需要の顕在化

2020〜2022年は年間128〜133件と、ピーク時(2016年:236件)比で約45%減少しました。

コロナ禍において感染対策が最優先とされる中、

工事業者の病院内立入制限や、予算の感染対策への振り替えが発生し、

計画案件の延期が相次いだと考えられます。

2023年には233件と急回復し、2024年も213件と高水準を維持しています。

この回復は単なる正常化ではなく、2〜3年分の積み残し工事が一気に動き出した側面があります。

特に空調・熱源(56件)、改修・補修(77件)が2023年に大幅増加しており、

延期されていた設備更新案件が集中して発注されたことが読み取れます。

2025年以降も、積み残し需要の消化と新規老朽化対応が重なる形で、

高水準の発注が続く可能性があります。

総括:医療インフラ市場の構造変化と、これから伸びる3つの分野

12年間・2,103件のデータが示す最大のメッセージは、

国立病院機構の調達構造が「建設」から「維持・更新・高度化」へと

不可逆的に転換しているということです。

新築案件の激減は大手ゼネコン中心の市場縮小を意味しますが、

同時に改修工事・設備更新・省エネ化・デジタル化という新たな市場が着実に拡大しています。

今後の成長が見込まれる分野は以下の3つです。

| 分野 | 根拠 | 特徴 |

|---|---|---|

| 空調・熱源の脱炭素改修 | 2023年に前年比3.3倍の56件。カーボンニュートラル政策が追い風 | 全国規模で継続発生。ESCO事業との親和性が高い |

| セキュリティ・監視システム更新 | 10年で20倍増。後期は前期比5倍の95件 | 保守・運用契約につながりやすく、LTVが高い |

| 医療機器の世代交代 | 2021年以降に増加傾向。機器耐用年数サイクルが到来 | 高額案件が多く、専門性が高い参入障壁がある |

これらはいずれも高い専門性と継続的な保守サービスが求められる領域であり、

一度取引関係を構築すると長期的な受注につながりやすい特徴があります。

医療施設向けビジネスに携わる企業にとって、

この構造変化を踏まえた戦略的な市場アプローチが今後の鍵となるでしょう。

おわりに

弊社では、本記事で紹介した国立病院機構をはじめ、

複数の医療系独立行政法人・公的病院機構の入札公告情報を継続的に収集・データベース化しています。

最新の調達情報はこちらのページでご確認いただけます。

また、公的機関データを活用した市場分析・競合調査・DX支援についても承っております。

「自社の営業ターゲット機関の調達動向を把握したい」「データに基づいた営業戦略を立てたい」

といったご相談がございましたら、お気軽にお問い合わせください。

データ分析・DX支援のご相談

医療機関・公的機関向けのデータ分析支援およびDXコンサルティングを承っております。

調達データの活用・業務データの可視化・AI活用など、

貴機関の課題に合わせたご提案が可能です。

※ 本分析は公開情報をもとに弊社が独自に収集、AIにて分析したものです。必ずしも正しくない可能性があります。

※ データは入札公告の件数を集計したものであり、金額・落札結果は含みません。

※ カテゴリ分類はタイトルのキーワードによる自動分類であり、一部に分類誤りが含まれる可能性があります。